ローンの返済についてこんな悩みを持っていませんか?

-

「いろんなところでお金を借りていて返すのが大変…」

「ローンをまとめて金利を下げたい」

おまとめローンで借入を一本化すれば、金利が下がり月々の返済が楽になるうえ、支払い総額を20万円以上安く抑えられるケースもあります。

この記事では、おすすめの「おまとめローン」や、おまとめローンの選び方について詳しく紹介します。

おまとめローンの審査に通りやすくするための方法についても解説していますので、ぜひ参考にしてください。

1.おまとめローンのおすすめランキング

まずは、おすすめのおまとめローンをまとめて紹介します。

おすすめのおまとめローン一覧

| 商品名 | 金利 | 無利息期間 | 融資スピード | コンビニ借入 | 他社解約 |

|---|---|---|---|---|---|

| プロミス「おまとめローン」 | 6.3%~17.8% | 30日間 | 即日 | 不可※ | 不要 |

| アイフル「おまとめMAX」「かりかえMAX」 | 3.0%~17.5% | なし | 即日 | 不可※ | 必要 |

| SMBCモビット「おまとめローン」 | 3.0%~18.0% | なし | 即日 | 不可※ | 必要 |

| アコム「借換え専用ローン」 | 7.7%~18.0% | なし | 即日 | 不可※ | 必要 |

| 楽天スーパーローン | 1.9%~14.5% | 30日間 | 当日〜2営業日 | 可能 | 不要 |

| 三井住友カードローン | 1.5%~15.0% | なし | 即日 | 可能 | 不要 |

| 三菱UFJ銀行「バンクイック」 | 1.8%~14.6% | なし | 翌営業日以降 | 可能 | 不要 |

※現在の借入先にまとめ先が直接支払い

では、おまとめローンの特徴をそれぞれ詳しく紹介します。

プロミス「おまとめローン」

| 金利 | 6.3%~17.8% |

|---|---|

| 借入限度額 | 1円~300万円 |

| 無利息期間 | 30日間 |

| 融資スピード | 即日 |

| WEBのみで完結 | 不可(自動契約機で申込可能) |

| コンビニ借入 | 不可(現在の借入先にプロミスが直接支払い) |

| 他社解約 | 不要(解約証明書も不要(追加の借入はできない)) |

プロミスのおまとめローンには、自動契約機から簡単に申し込めて、最短1時間で融資を受けられます。

現在借入しているローンよりも金利を下げてもらえるため、月々の返済の負担が軽減します。

【プロミスおまとめローンの例(借入金額200万円の場合)】

-

金利:18%→15%

月々の返済額:50,785円→48,000円

返済総額:3.047,133円→204,386円

上記の例のように、月々の支払額が2,000円以上、支払総額が20万円以上安くなるケースもあります。

プロミスのおまとめローンは年収の3分の1を超えた借入も可能で、主婦や学生でも、安定した収入があれば誰でも利用できます。

またプロミスは4年連続でオリコン顧客満足度1位に選ばれているため、初めての人にも安心です。

信頼できる大手消費者金融の「おまとめローン」を利用したい人は、プロミスを選ぶのがおすすめです。

アイフル「おまとめMAX」「かりかえMAX」

| 金利 | 3.0%~17.5% |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | なし |

| 融資スピード | 即日 |

| WEBのみで完結 | 可能 |

| コンビニ借入 | 不可(現在の借入先にアイフルが直接支払い) |

| 他社解約 | 必要 |

アイフルのおまとめローンは、銀行のローンやクレジットカードのリボ払いも対象になります。

おまとめローンは次の2種類があり、どちらもWEBから申し込めます。

- 初めて利用する人が対象の「かりかえMAX」

- アイフルを利用したことがある人が対象の「おまとめMAX」

契約はWEBで完結するため、カードや郵便物も一切送られてきません。

誰にも知られずに、すべての借入をまとめてお得に返済したい人は、アイフルのおまとめローンを選びましょう。

SMBCモビット「おまとめローン」

| 金利 | 3.0%~18.0% |

|---|---|

| 借入限度額 | 1万円~500万円 |

| 無利息期間 | なし |

| 融資スピード | 即日 |

| WEBのみで完結 | 可能 |

| コンビニ借入 | 不可(現在の借入先にSMBCが直接支払い) |

| 他社解約 | 必要 |

SMBCモビットに入会している人が対象のおまとめローンです。

返済方法が豊富で、口座振替、ATM返済、振込返済、インターネット返済、ポイント返済の5つから選べます。

また支払った利息に応じてTポイントが貯まり、1ポイント1円で返済に利用できるのも特徴の一つです。

会員専用のスマホアプリから簡単に申し込めるので、SMBCモビットに入会している人はぜひチェックしてみてください。

アコム「借換え専用ローン」

| 金利 | 7.7%~18.0% |

|---|---|

| 借入限度額 | 1万円~300万円 |

| 無利息期間 | なし |

| 融資スピード | 即日 |

| WEBのみで完結 | 可能 |

| コンビニ借入 | 不可(現在の借入先にアコムが直接支払い) |

| 他社解約 | 必要 |

アコムの借換え専用ローンは、ネットから申し込むことができ、最短30分で審査が完了します。

審査結果はメールで教えてもらうこともできるため、家族に気付かれずに申し込めます。

また契約後はアコムが現在の借入先に直接振り込みをしてくれるため、面倒な手続きも必要ありません。

融資スピードが早い大手消費者金融のおまとめローンを利用したい人は、アコムの借換え専用ローンをチェックしておきましょう。

楽天スーパーローン

| 金利 | 1.9%~14.5% |

|---|---|

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | 30日間 |

| 融資スピード | 当日〜2営業日 |

| WEBのみで完結 | 可能 |

| コンビニ借入 | 可能 |

| 他社解約 | 不要 |

楽天スーパーローンは、通常のカードローンなので、借りたお金の使い道が自由です。

また追加の借入もできるため、おまとめ後に借入の可能性がある人も安心して利用できます。

今なら金利が半額の「0.95~7.25%」になるキャンペーンも実施されています。

期間限定のキャンペーンなので、気になる人は早めに申し込んでおきましょう。

三井住友カードローン

| 金利 | 1.5%~15.0% |

|---|---|

| 借入限度額 | 900万円まで |

| 無利息期間 | なし |

| 融資スピード | 即日(最短5分) |

| WEBのみで完結 | 可能 |

| コンビニ借入 | 可能 |

| 他社解約 | 不要 |

三井住友カードローンは、9:00~19:30の申し込みで、最短5分で審査が完了します。

またアプリを使えば、カード到着前でも借入が可能です。

返済実績に応じて年に0.3%ずつ、最大1.2%も金利を下げてもらえるのもメリットの一つになります。

また新規で入会すれば、最大2ヶ月の利息が無料になるうえ、1,500円分のポイントがもらえるキャンペーンも実施されています。

今すぐ融資を受けたい人は、三井住友カードローンを選びましょう。

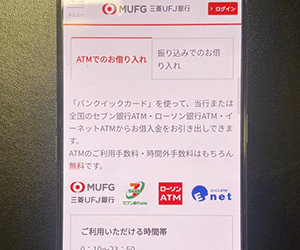

三菱UFJ銀行「バンクイック」

| 金利 | 1.8%~14.6% |

|---|---|

| 借入限度額 | 10万円~500万円 |

| 無利息期間 | なし |

| 融資スピード | 最短翌営業日以降 |

| WEBのみで完結 | 可能 |

| コンビニ借入 | 可能 |

| 他社解約 | 不要 |

バンクイックは三菱UFJ銀行のカードローンなので、全国の銀行ATMやコンビニATMで借入が可能です。

ATMの手数料も無料なので、いつでも気軽に借入や返済を行えます。

また返済期日の3営業日前にメールで連絡してもらえるなど、メガバンクならではのサービスも充実しています。

大手銀行のカードローン利用したい人は、バンクイックをチェックしておきましょう。

2.おまとめローンとはなに?

「おまとめローン」の仕組みについて詳しく紹介します。

2-1.おまとめローンとは複数の借入を一本化すること

「おまとめローン」とは、複数の金融機関からの借入を1つにまとめることができるローンです。

借入先を一本化することで、月々の支払額や支払額が減り、返済の管理がしやすくなるなどのメリットがあります。

- 月々の返済額を減らせる

- 返済の管理がしやすくなる

- 支払い総額が安くなる可能性がある

- 多重債務状態が解消し、信用情報がクリアになる

「おまとめローン」を利用すると支払額が減るのは、利息制限法によって借入金額に応じた上限金利が定められているからです。

金利18%で3社から50万円ずつ借りている場合、1つにまとめることで借入額が150万円となり、金利が必ず15%以下に引き下げられます。

「おまとめローン」を利用した場合と3社の借入を利用した場合の違い

| 主な違い | おまとめローン | 3社から50万円ずつ借入 |

|---|---|---|

| 借入額 | 150万円 | A社:50万円 B社:50万円 C社:50万円 合計:150万円 |

| 借入期間 | 5年 | 5年 |

| 金利 | 0.12 | A社:18.0% B社:18.0% C社:18.0% |

| 月々の返済額 | 月々33,366円 | A社:月々12,696円 B社:月々12,696円 C社:月々12,696円 合計:月々38,088円 |

| 返済総額 | 2,001,960円 | A社:761,760円 B社:761,760円 C社:761,760円 合計:2,285,280円 |

| 月々返済回数 | 1回 | 3回 |

上記の例なら、月々の支払額が5,000円も安くなり、支払い総額を20万円以上も安く抑えることができます。

2-2.おまとめローンと借り換えローンとの違い

「おまとめローン」に似たものに「借り換えローン」というものがあります。

もともとは次のような違いがあり、別商品として扱われていましたが、最近では金融機関によって名前が違うだけになっています。

- おまとめローン:A社・B社・C社からの借入を一本化して、D社から借りる

- 借り換えローン:A社からB社に借入先を変更する

例えば「プロミスのおまとめローン」と「アコムの借換え専用ローン」は名称は異なるものの、どちらも返済専用のおまとめローンです。

またアイフルには2種類のおまとめローンがあり、契約中の人向けの「おまとめMAX」と初めて利用する人向けの「かりかえMAX」に分かれています。

2-3.おまとめローンは返済専用のローン

「おまとめローン」は返済専用のローンなので、追加融資を受けることはできません。

利用可能枠の範囲内ならいつでもお金を借りられるカードローンと違って、計画的に完済を目指せるのも「おまとめローン」のメリットといえます。

おまとめローンと通常のカードローンとの違い

| 主な違い | おまとめローン | 通常のカードローン |

|---|---|---|

| 追加借入 | 不可 | 可能 |

| 年収の1/3を超える借入 | 可能 | 不可 |

今後も追加で借入をする可能性がある人は、1つのカードローンにまとめることで、金利を下げるのがおすすめです。

ただし通常のカードローンを利用する場合は、年収の3分の1までに借入を抑える必要があります。

2-4.おまとめローンの借入総額。年収の1/3を超えた借入も可能

「おまとめローン」は総量規制の対象外になので、借入総額が年収の3分の1を超えていても利用できます。

総量規制とは、年収の3分の1を超える貸付を禁止する制度です。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用元:https://www.fsa.go.jp/policy/

総量規制は借り過ぎによる破産などから、利用者を守るために作れらたルールです。

「おまとめローン」はローンの利用者にとって有利になるため、総量規制の対象外とされています。

そのため年収300万円の人でも、おまとめローンを利用すれば、100万円を超える借入を1つにまとめることができます。

年収の3分の1を超える借入を1つにまとめたい人は、通常のカードローンではなく、専用の「おまとめローン」を利用しましょう。

年収の1/3を超えた借入も可能な「おまとめローン」

- プロミス「おまとめローン」

- アコム「借換え専用ローン」

- SMBCモビット「おまとめローン」

- アイフル「おまとめMAX」「かりかえMAX」

3.おまとめローンの審査に通りやすくするための方法

「おまとめローン」を利用するためには、審査が必要になります。

そこで次は、審査に通りやすくするための方法について詳しく紹介します。

3-1.おまとめローンの審査は厳しい

おまとめローンの審査が厳しい理由としては次の2つが挙げられます。

- すでに複数の借入がある人がほとんど

- カードローンより限度額が高く、金融機関にとって滞納のリスクがある

おまとめローンは通常のカードローンに比べて、借入額が大きくなるため、審査もしっかり行われます。

しかし、おまとめローンは通常のカードローンと違って、他社からの借入があっても審査で不利になることはありません。

審査に通りやすいように、次の3つは必ず守りましょう。

- 審査に必要な書類を準備する

- 申し込みは1社に絞る

- 借入情報は正直に報告する

では3つのポイントについてそれぞれ詳しく紹介します。

3-2.おまとめローンの審査に必要な書類

おまとめローンの審査には、次のような書類が必要になります。

- 本人確認書類(運転免許証・パスポート・マイナンバーカードなど)

- 収入証明書類(源泉徴収票・確定申告書・所得証明書・給与明細書など)

- 他社の借入証明書(返済予定表・残高証明書など)

所得証明書は収入額と所得額の記載があるもの、給与明細書は直近2ヶ月分を準備しておきましょう。

3-3.おまとめローンの申し込みは1社に絞るのがおすすめ

おまとめローンは、複数の借入を1つにまとめることが目的です。

複数のおまとめローンに申し込むと、「お金に困っている」という印象が強くなり、審査に落ちてしまう可能性があります。

実際に契約したかどうかに関わらず、審査に申し込むだけでも6ヶ月間は、信用情報の照会履歴が残るため注意が必要です。

おまとめローンの申し込みは、1社に絞って行いましょう。

3-4.借入情報は正直に報告する

おまとめローンの審査では、必ず信用情報の照会が行われます。

借入については信用情報に記載されていため、嘘の報告をしてもすぐにバレてしまいます。

「信頼できない」と判断されると、審査に落ちる可能性が高くなります。

申請書には必ず、借入情報を正直に記載するようにしましょう。

3-5.審査に通るために必要な年収

おまとめローンの審査に通るために必要な年収は、金融機関によって異なります。

年収120万円以上が必要な銀行もありますが、年収24~36万円ほどでも申し込めるローンもあります。

収入が心配な人は、月収2~3万円で審査に通る「おまとめローン」に申し込みましょう。

月収2~3万円で審査に通るおまとめローン

- プロミス「おまとめローン」

- アコム「貸金業法に基づく借換え専用ローン」

- SMBCモビット「おまとめローン」

- 三井住友銀行カードローン

- アイフル「おまとめMAX」

3-6.おまとめローンの審査に通らない理由

おまとめローンの審査に通らない主な理由としては、次の6つが挙げられます。

- 借入件数が4件以上

- 借入残高が年収の3分の1を超えている

- 勤続年数が短く収入が不安定

- 過去に支払いを滞納した履歴がある

- 申し込みの際に借入情報を正直に報告していない

- 同時期に複数のおまとめローンに申し込んだ

⑤や⑥は申し込む際に注意をするだけで避けられます。

おまとめローンの申請書には、借入情報を正直に記載し、1社に絞って申し込みましょう。

3-7.返済比率が高いと審査落ちになることも

年収が高くても、返済比率が35%を超えると、審査に落ちる可能性が高くなります。

返済比率は「収入の何パーセントを返済にあてるのか」を示すもので、以下の方法で求められます。

-

年間返済額÷年収×100=返済比率

理想の返済比率は20%以内だとされています。

年収300万円の人の場合、毎月5万円以内になるように、返済回数を調整しましょう。

4.おまとめローンの選び方

おまとめローンは、次の6つに当てはまるものを選ぶのがおすすめです。

- 既存のローンより金利が安い

- 変動金利型ではなく固定金利型

- 返済月額と返済総額が今より減る

- 全ての借入を一本化できる

- 借入スピード(急ぐ場合は即日融資)

- 返済しやすい支払い方法を選べる

6つのポイントについて、それぞれ詳しく説明します。

4-1.既存のローンとの金利を比較する

月々の支払額が安くなっても金利が高ければ、次のように総支払額が高額になってしまうため注意が必要です。

既存のローンとおまとめローン利用後の金利・月々の支払額・総支払額

| 既存のローン | おまとめローン利用後 | |

|---|---|---|

| 金利 | 12.0% | 15.0% |

| 借入額 | 100万円 (A社20万、B社30万、C社50万) |

100万円 |

| 支払い回数 | 24回 | 36回 |

| 月々の支払額 | 47,073円 | 34,665円 |

| 総支払い総額 | 1,129,752円 | 1,247,940円 |

10万円以上損をしてしまう可能性もあるので、既存のローンよりも金利が安くなる「おまとめローン」を選びましょう。

4-2.変動金利型より固定金利型がおすすめ

おまとめローンには、「固定金利型」を選ぶのがおすすめです。

変動金利と固定金利には次のような違いがあります。

- 変動金利:経済情勢に応じて金利が変動する

- 固定金利:返済期日までの金利が一定

変動金利型は世の中の経済情勢に応じて金利が変動するため、途中で金利が高くなって支払いが難しくなってしまうというリスクがあります。

また固定金利型は最初のうちは金利が少し高いものの、滞納せずに返済を続けていると、金利の引き下げにも応じてもらえるため、結果的にお得になります。

支払い実績に応じて金利を引き下げてもらえる固定金利型「おまとめローン」

- プロミス「おまとめローン」

- アコム「貸金業法に基づく借換え専用ローン」

- SMBCモビット「おまとめローン」

- 三井住友銀行カードローン

- アイフル「おまとめMAX」

4-3.返済月額と返済総額を今より減らす

返済月額と返済総額の両方が減っているかも確認しておきましょう。

既存のローンとおまとめローン利用後の返済月額と返済総額

| 既存のローン | おまとめローン利用後 | |

|---|---|---|

| 金利 | 18.0% | 15.0% |

| 借入額 | 200万円 (A社70万、B社80万、C社50万) |

200万円 |

| 返済期間・回数 | 5年(60回払い) | 5年(60回払い) |

| 返済月額 | 50,785円 | 48,000円 |

| 返済総額 | 3,047,133円 | 2,842,747円 |

返済月額を減らすことができれば、今よりも生活にゆとりが生まれます。

とはいえ返済回数を増やすと、金利手数料が嵩んで、返済総額が高くなってしまいます。

月々の支払額が無理のない範囲で、返済総額も減らせるような「おまとめローン」を選びましょう。

4-4.全ての借入を一本化できるか確認する

年収の1/3を超える借入を一本化できるのは、専用の「おまとめローン」だけになります。

また借入限度額もプランによって、以下のように異なります。

おまとめローンの借入限度額と年収の1/3以上の借入が可能かどうか

| おまとめローン | 借入限度額 | 年収の1/3以上の借入 |

|---|---|---|

| プロミス 「おまとめローン」 |

300万円 | 可能 |

| アコム 「借換え専用ローン」 |

300万円 | 可能 |

| SMBCモビット 「おまとめローン」 |

500万円 | 可能 |

| アイフル 「おまとめMAX」 |

800万円 | 可能 |

| 三菱UFJ銀行カードローン 「バンクイック」 |

500万円 | 不可 |

| 三井住友銀行カードローン | 800万円 | 不可 |

| 楽天銀行カードローン (楽天スーパーローン) |

800万円 | 不可 |

A社から120万円、B社110万円、C社80万円の合計310万円を借りている場合は、限度額が500万円までのプランを利用することで借り入れを一本化することができます。

せっかくおまとめローンを利用するなら、すべての借入を一本化できるものを選ぶのがおすすめです。

4-5.借入スピードに注意する。急いでいるなら即日融資を。

おまとめローンは、即日融資を受けられるところもあれば、審査に3~7日ほどかかるところもあります。

急いでいる人は、即日融資を受けられるかどうかも確認しておきましょう。

4-6.支払い方法を確認しておく。

返済は、次のような様々な方法で行えます。

- 口座振込

- 口座振替(自動引き落とし)

- コンビニや提携ATMで入金

口座振替なら毎月自動で引き落とされるため、入金の手間がかかりません。

ただし口座振替を利用する場合は、提携銀行の口座を開設する必要があります。

また通帳に記録が残ってしまうというデメリットもあります。

誰にも知られずにおまとめローンを利用したい人は、ATM入金が可能かどうかを確認しておきましょう。

5.おまとめローンで一本化するときの注意点

おまとめローンを利用する際には、次の3つに注意が必要です。

5-1.他社解約が必要になるケースがある

他社のローンを解約することが、契約の条件になっている「おまとめローン」もあります。

利用規約で規定されている場合、規約を破ってしまうと契約違反として、一括返済を求められる可能性もあるため注意が必要です。

また規約に規定がなくても、ほとんどの金融機関では他社解約を勧められます。

おまとめローンに加えて、他社から追加融資を受けることで、借入額が膨らんで返済してもらえなくなるリスクがあるからです。

ローンを利用する側にとっても、新たな借入をすると返済が大変になってしまいます。

確実に完済を目指すなら、規約がない場合でも、自主的に他社解約をしておくのがおすすめです。

5-2.おまとめローンは使用用途が限定されている

おまとめローンは返済専用なので、借りたお金を返済以外の用途で使用することはできません。

最近では流量を防ぐために、次のような仕組みを導入している金融機関がほとんどです。

- 「おまとめローン」を契約した金融機関が、本人に代わって他社借入を返済

- 他社借入が完済し、「おまとめローン」を返済するだけでOKになる

融資を受けたお金で、現在の借入先に自分で返済するパターンもありますが、完済証明書が必要になるため流用はできません。

どちらにしても、おまとめローンで借りたお金は、他の用途に使用できないと覚えておきましょう。

5-3.新たな借入はできなくなる

おまとめローンを利用すると、基本的には完済するまで新たな借入をすることができません。

ただし次のように返済能力に余裕があると認めれられた場合、例外的に新たな借入ができることもあります。

- 消費者金融のおまとめローンを利用していて、借入額が年収の3分の1を超えていない

- 銀行のおまとめローンを利用していて、返済能力に問題がない

返済中に他社から借入をすると、規約違反になる可能性があります。

どうしても困った時は、おまとめローンを利用している金融機関に「返済期間を延長して月々の返済額を減らしたい」などの相談をしてみましょう。

6.まとめ

おまとめローンは6つのポイントをチェックして選ぶのがおすすめです。

- 既存のローンより金利が安い

- 変動金利型ではなく固定金利型

- 返済月額と返済総額が今より減る

- 全ての借入を一本化できる

- 借入スピード(急ぐ場合は即日融資)

- 返済しやすい支払い方法を選べる

金利などの条件を比較して、自分に合うおまとめローンを選びましょう。

おすすめのおまとめローンについては、こちらをご覧ください。

1.おまとめローンのおすすめランキング